海外紅籌架構由于設立目的比較龐雜,涉及不同國家的稅收體制,與境內股權架構相比更為復雜,此前瑞豐德永帶大家梳理過ODI與“37號文”在當中的影響,今天我們來講一下另一號令“10號文”對海外紅籌架構的影響。

首先,我們先來梳理一下關于“10號文”中的重要內容。

2006年,中國六部委聯合出臺《關于外國投資者并購境內企業的規定》(以下簡稱“10號文”),該文件對海外紅籌架構有重要影響的規定有如下3條:

【第二條】本規定所稱外國投資者并購境內企業,系指外國投資者購買境內非外商投資企業(以下稱“境內公司”)股東的股權或認購境內公司增資,使該境內公司變更設立為外商投資企業(以下稱“股權并購”);或者,外國投資者設立外商投資企業,并通過該企業協議購買境內企業資產且運營該資產,或,外國投資者協議購買境內企業資產,并以該資產投資設立外商投資企業運營該資產(以下稱“資產并購”)。

【第十一條】境內公司、企業或自然人以其在境外合法設立或控制的公司名義并購與其有關聯關系的境內的公司,應報商務部審批。

【第四十條】特殊目的公司境外上市交易,應經國務院證券監督管理機構批準。

接下來,瑞豐德永將通過一個案例對上述“10號文”規定進行解讀。

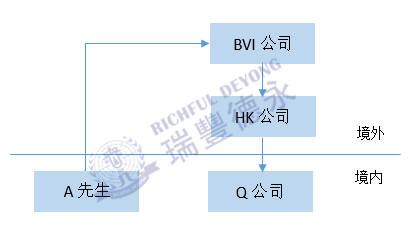

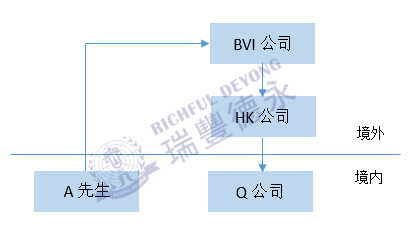

A先生是Q公司的創始人股東,A先生想讓Q公司在香港上市,于是搭建了以下海外架構圖:

由于A先生是中國境內自然人(中國國籍),根據10號文的規定,如果上圖中的HK公司想要收購Q公司的股權,屬于“關聯并購”,應報中國商務部審批,并且Q公司的境外上市也應報中國證監會審批。

按照規定也理應這么做,但問題就出在,從2006年該文件的出臺及實施以來,商務部尚未審批通過一例海外關聯并購圖片。

為了少碰壁,加快審批進度,各民企在海外上市時,通過中國律師以各種方法對10號文中的關聯并購進行“限制解釋”,找到合法合規的方式避開提交需要“報商務部審批”這一環節,這一現象在業界內被稱為“曲線紅籌”。

目前,這一塊利用的最多的方式“換國籍”(股權代持)與“分步走”。

“換國籍”與股權代持

“換國籍”的種方法是通過改變原始人股東的中國境內均身份來繞開10號文,也就是在擬搭建海外架構時中國原始人股東變換了國籍,不再是“境內自然人”,即無需商務部和證監會審批。

但在務實中,有些擁有中國政治身份的企業家放棄中國籍也極容易為輿論所詬病,因此近年“股權代持”也更為流行。

主要操作方式是,企業家選擇其親屬/配偶取得外籍護照后注銷中國護照,再由其搭建海外架構并收購境內公司,此舉并不屬于11條規定的“境內居民收購”,地方商務局往往都會給予批準。

該種方法是通過規避被認定為并購“境內公司”來繞開商務部的審批。具體操作為:

第一步,先將境內公司部分股權轉讓外國投資者,使境內公司變更為外商投資企業;

第二步,境外離岸公司再收購外商投資企業的境內股東的股權。

根據商務部2008年發布的《外商投資準入管理指引手冊》,已設立的外商投資企業中方向外方轉讓股權,不參照并購規定。由于香港公司收購境內實體股權之前,境內實體已變更為中外合資企業,本次收購不再受限于并購規定中有關關聯并購的限制。

但是設計和落實兩步走方案時,有不少事項需要注意:

(1) 外資備案手續

兩個步驟均需辦理境內實體所在地商務/外資主管部門的備案手續。

注意:目前有些地方的商務/外資主管部門對于“兩步走”持謹慎態度,因此在選擇該方法時候更考驗其交易與商業設計的合理性,不然也難以過審。

(2) 外匯登記和返程投資標識

除了上述備案和工商登記之外,境內實體需根據《外國投資者境內直接投資外匯管理規定》、《國家外匯管理局關于進一步簡化和改進直接投資外匯管理政策的通知》(匯發[2015]13號)及其附件《直接投資外匯業務操作指引》的規定,須向銀行辦理境內直接投資外匯登記手續。

在辦理外匯登記時,境內實體需披露境外中國個人和機構持股的情況,銀行據此在外匯局資本項目信息系統中將境內實體標識為“返程投資”。

(3) 評估稅務影響

股權控制模式下的重組,視境內實體數量及重組前股權結構,可能涉及多項股權轉讓交易,因此更要考慮和評估相關稅務影響。

比如一些境內實體數量較多、涉及多項股權重組交易的情形,不少企業將考慮適用“特殊性稅務處理”(例如財稅〔2009〕59號、財稅[2014]109號文)的條件和機會。

但具體還應與專業人士審慎溝通和確認適當的評估方法,并留存相應的支持文件證明評估方法的合理性,以避免重組過程中的稅務風險。

綜上,合理且優秀的海外紅籌架構的設計,不僅可以幫助各企業節省時間成本,更能在一定程度上規避一些稅務風險,可謂是企業發展的常青“基石”,因此各位因需要赴海外上市須對架構進行重組的時候,應審慎且綜合考慮各方因素,更應在有豐富經驗的專業人士指導下進行。

編輯推薦:

注冊韓國公司須知,淺析韓國貿易概況

香港家族投資控權工具的稅務寬減,實質活動要求更新

紅籌架構搭建資金如何流動的問題,境外投資資金進出境合法合規化

業務覆蓋170多個國家和地區。

包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

資產行政管理規模達4950億美元。

為1400家港股上市公司提供投資者和首次招股等服務。

為《財富》雜志全球500強中50%的企業提供服務。

tricor卓佳 | 瑞豐德永服務客戶

行業:汽車、引擎和動力設備、自動駕駛

行業:汽車、飛機、引擎和動力設備

行業:工業設備, 工業和建造業, 可再生能源與環境, 機械, 運輸

行業:金融軟件、網絡服務供應商

行業:安防產品、視頻處理技術、視頻分析技術