香港SFO相關(guān)的稅務(wù)寬免優(yōu)惠

此次公開咨詢文件中對于家辦及其家族相關(guān)成員的界定、給予所得稅稅收優(yōu)惠的對象、適用合資格家族投資控股實(shí)體(FIHV)的架構(gòu)、收入來源、業(yè)務(wù)實(shí)質(zhì)要求、稅收居民和反避稅條款等進(jìn)行了詳細(xì)的描述,其中的要點(diǎn)包括:

SFO的界定及其要求:

本稅務(wù)優(yōu)惠中的SFO是指由同一家族及其家族成員(connected person)直接或間接持有、為本家族提供家族私人投資管理和其他家族事務(wù)、在香港或海外注冊并在香港實(shí)質(zhì)運(yùn)營的私人企業(yè)(private company)。

該SFO必須在香港進(jìn)行中央管理和控制(central management and control),由獨(dú)家并實(shí)益持有(exclusively and beneficially owned )該FIHV的同一家族直接或間接持有。因此,由MFO管理的FIHV不能享受該稅務(wù)寬免。

一些資金雄厚的家族可能控股多個FIHV,因此公開咨詢文件中對享受稅務(wù)優(yōu)惠的同一家族控股的FIHV數(shù)量設(shè)上限為50個。為避免操縱或?yàn)E用稅務(wù)優(yōu)惠政策,F(xiàn)IHV需要作出一次正式的選擇(formal election),一旦確定不得撤銷且不能進(jìn)行年度變更。

家族可以直接或間接持有家辦,并通過家族信托和合伙制的穿透型或家族實(shí)質(zhì)控股公司兩種架構(gòu)持有FIHV。

享受稅務(wù)優(yōu)惠的對象FIHV的條件:

享受所得稅稅務(wù)優(yōu)惠的對象不是提供服務(wù)的SFO,而是通過投資管理協(xié)議委托SFO進(jìn)行投資管理和其他家族事務(wù)服務(wù)的合資格家族投資控股實(shí)體(FIHV)。合資格的FIHV必須滿足以下條件:

1、以公司、合伙或信托的形式在香港本地或海外注冊成立

2、由同一家族中一位或多位家族成員直接或間接獨(dú)家并實(shí)益持有,持股情況必須在該FIHV成立章程文件中清晰列示

3、該FIHV持有的資產(chǎn)須由上述SFO進(jìn)行管理

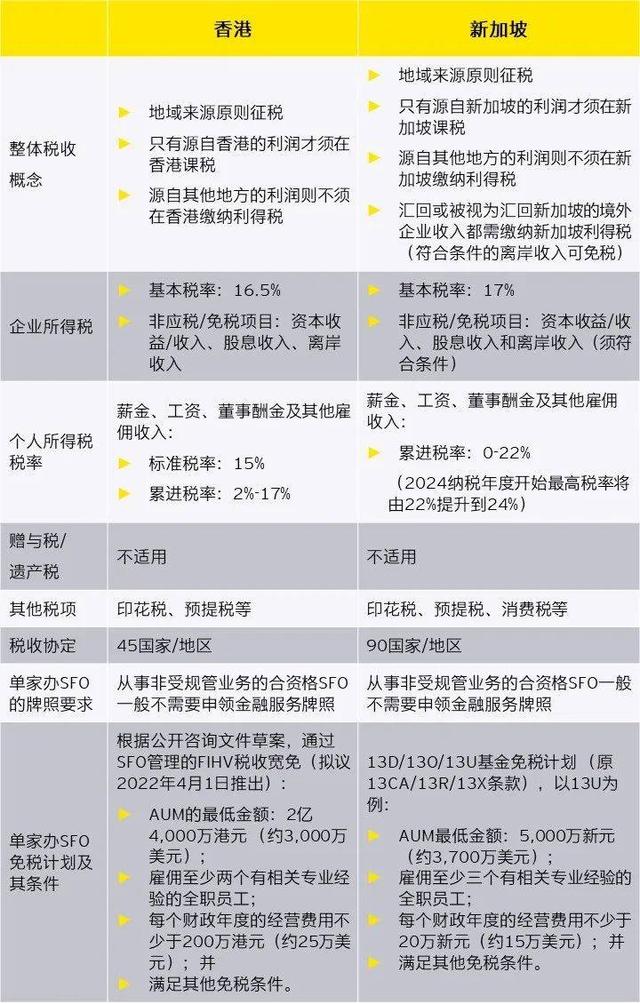

4、最低管理資產(chǎn)(Assets under Management, AUM)規(guī)模合計(jì)不少于2億4千萬港元(即約3,000萬美元)

5、該FIHV是為本家族持有資產(chǎn)提供持有和事務(wù)性管理的投資實(shí)體,業(yè)務(wù)范圍僅為非經(jīng)營性業(yè)務(wù),不能從事一般商業(yè)、工業(yè)等運(yùn)營行業(yè)的業(yè)務(wù)。

家族成員(connected person)界定:

在公開咨詢文件中對同一家族的家族成員的定義比較寬泛,包括:

1、與本人有直系血緣關(guān)系的祖父母、父母、兄弟姊妹、血親關(guān)系后代子女及其配偶;

2、與本人有姻親關(guān)系的配偶、其配偶的祖父母、父母、兄弟姊妹及其配偶和子女;

3、與本人有直系血緣關(guān)系兄弟姊妹的配偶、其子女及其配偶;

4、子女包括本人或配偶在婚姻關(guān)系內(nèi)及非婚姻關(guān)系中的血親子女、繼子女和收養(yǎng)的子女。

FIHV通過家辦進(jìn)行合資格交易活動的規(guī)定

可以獲得所得稅稅務(wù)寬免優(yōu)惠的FIHV其收入來源于通過SFO管理或安排的在香港進(jìn)行的合資格交易及附帶交易(上限為交易額的5%)。此外,參照統(tǒng)一基金豁免,F(xiàn)IHV或其持有的特殊目的實(shí)體(Special Purpose Entity, SPE)投資私人公司需要滿足額外條件,包括不動產(chǎn)測試、持有期測試、控制權(quán)測試、短期資產(chǎn)測試等,才可獲得稅務(wù)寬免優(yōu)惠。

FIHV的經(jīng)濟(jì)實(shí)質(zhì)要求/稅收居民判定

為響應(yīng)經(jīng)合組織全球稅基侵蝕和利潤轉(zhuǎn)移項(xiàng)目的要求,SFO所管理的FIHV需要有足夠經(jīng)濟(jì)實(shí)質(zhì),即其管理和控制必須在香港進(jìn)行。此外,其產(chǎn)生核心收入的活動也必須在香港進(jìn)行。具體而言,需滿足兩個條件:

1、雇傭至少兩個有相關(guān)專業(yè)經(jīng)驗(yàn)的全職員工;

2、每個財(cái)政年度的經(jīng)營費(fèi)用不少于200萬港元。

公開咨詢文件中也對FIHV和SFO的反避稅條款進(jìn)行了規(guī)定。

監(jiān)管和合規(guī)報(bào)告要求

FIHV和SFO由香港特區(qū)稅務(wù)局監(jiān)管,需每年進(jìn)行年度稅收申報(bào),并保留相關(guān)文件(如受益人的股權(quán)登記、信托文件等)以被審核。